Eduardo Blasco: «El crecimiento económico desde la teoría de la liquidez»

Este es el cuarto de una serie de artículos que nace con el objetivo de explicar como surge el crecimiento económico como fruto de los procesos de optimización de la liquidez de los agentes de una economía. Este artículo complementa un artículo anterior que escribí que fue el detonante de mi interés sobre el tema, uno en el que criticaba a Roger Garrison cuando decía que la teoría austríaca del ciclo es exógena en el periodo de expansión y endógena para explicar la recesión. La idea principal que se debería tener sobre ese artículo es que la causa del ciclo económico es el descalce de plazos, fenómeno que se puede explicar desde el modelo, por lo que no es un factor exógeno. De hecho, otra forma de ver tanto ese artículo sobre el ciclo, como los artículos anteriores de la serie sobre el crecimiento económico, es un intento de elaborar una teoría auténticamente endógena del crecimiento sostenible e insostenible de la economía adoptando la visión del dinero.

Un elemento con el que quedé descontento en el artículo sobre Garrison fue la curva de rendimientos, que aunque se puede explicar dentro del modelo, no viene representada gráficamente en él. Lo que hago en este artículo es demostrar como podemos obtener ese elemento que nos hacía falta de explicitar en el modelo de Garrison para tener así un modelo endógeno.

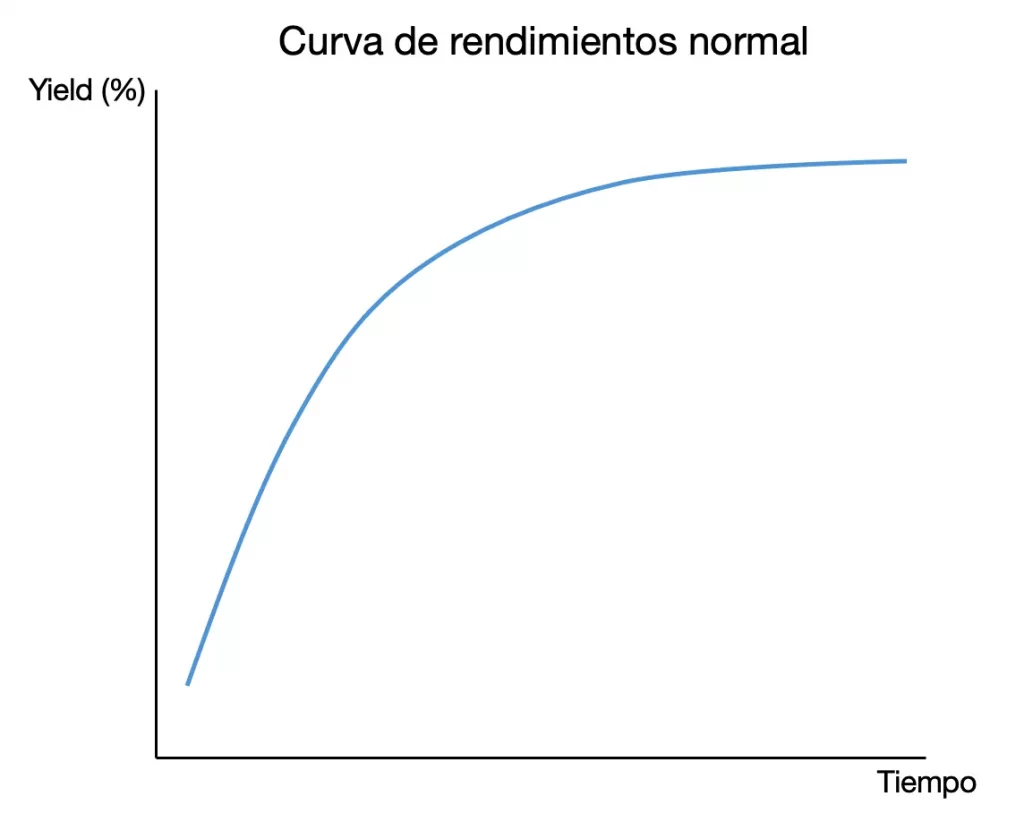

La curva de rendimientos es un gráfico que representa la relación entre los rendimientos de los instrumentos de deuda, como los bonos, y el tiempo hasta su vencimiento. En el eje horizontal se representan, normalmente, los años hasta el vencimiento y en el eje vertical el rendimiento anualizado hasta el vencimiento. La curva de rendimientos puede adoptar tres formas. En primer lugar, tenemos lo que llamamos la curva de rendimientos normal. Esta se da cuando los vencimientos tienen un mayor rendimienot a un mayor plazo.

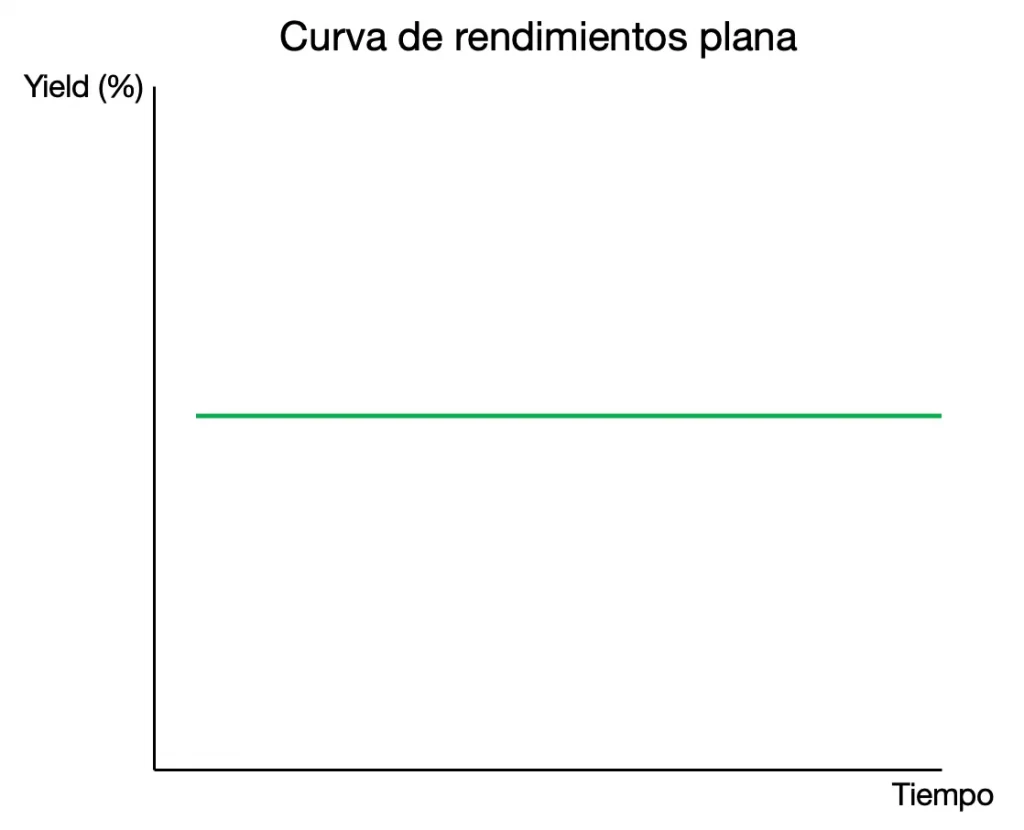

En segundo lugar, tenemos la curva de rendimientos plaza, la cual se observa cuando todos los vencimientos tienen rendimientos similares. Una curva plana suele señalizar momentos de incertidumbre en la economía.

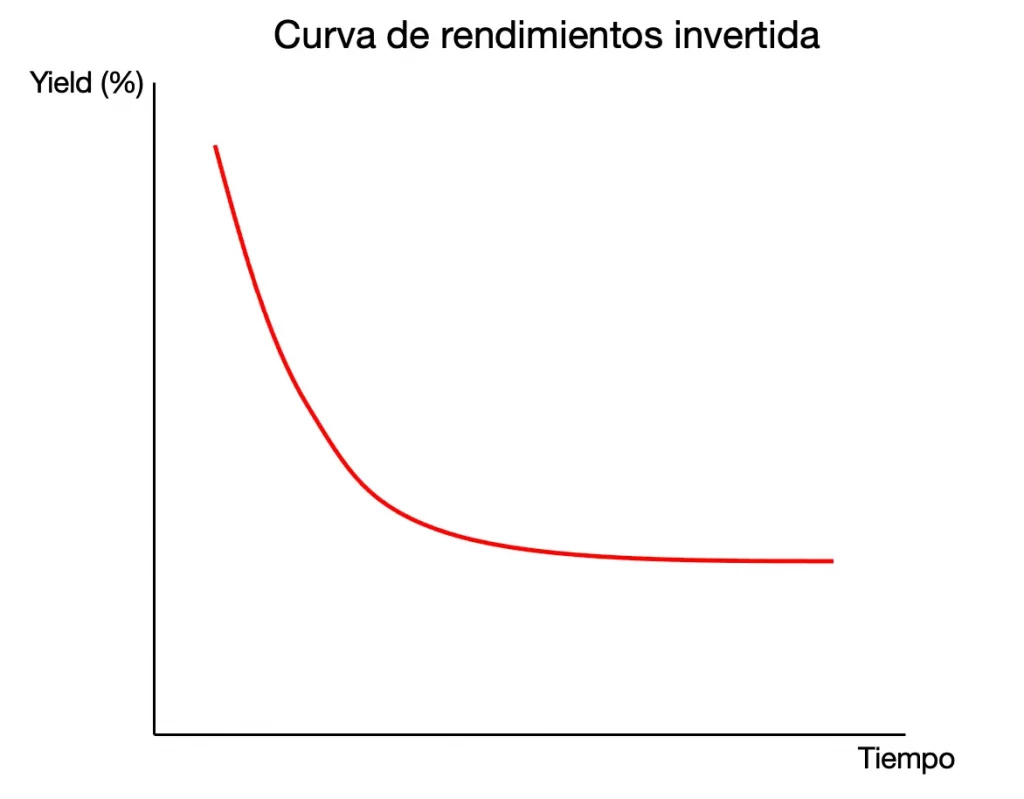

En tercer lugar, tenemos la curva de rendimientos invertida: los bonos de vencimiento a corto plazo dan un mayor rendimiento que los de largo plazo.

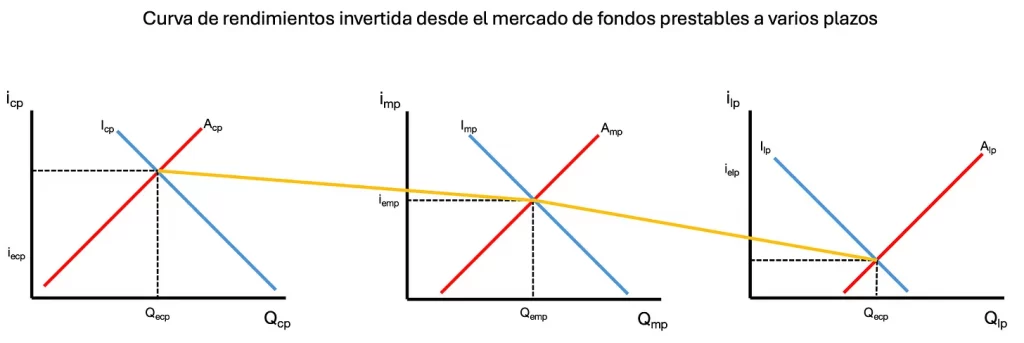

La curva de rendimientos la podemos obtener desde el mercado de fondos prestables. En el primer artículo de la serie ya explicaba la lógica y la estructura del modelo de fondos prestables a diferentes plazos. Si representamos el mercado de fondos prestables en más de un plazo podremos obtener de ahí la curva de rendimientos, además de integrar en el modelo el concepto de heterogeneidad del ahorro, que nos enriquece la explicación al ayudarnos a expresar que la oferta de liquidez viene ligada a las preferencias de los agentes con capacidad de financiación, por lo que adopta distintos plazos de vencimiento y puede así ser usada para financiar estructuras de capital y procesos productivos de distinta duración. Otra parte importante que remarcar es que la teoría austríaca del ciclo económico asume un tipo de interés, cuando en la economía hay incontables tipos de interés de equilibrio, según el plazo, riesgo y liquidez del activo. Desglosar el modelo de fondos prestables en varios plazos nos recuerda este hecho. Aquí yo, para facilitar la representación visual, utilizaré tres: a corto, a medio y a largo plazo. La gráfica quedaría así:

La línea verde sería la curva de rendimientos. En este caso, veriamos que estamos ante una curva de rendimientos normal. En caso de estar ante una situación de ciclo, la curva de rendimientos se invertiría. Primero se aplanaría en el largo plazo, pues los bancos estarían financiándose a largo plazo, aumentando la demanda de bonos a largo plazo, aumentando su precio y disminuyendo su tipo de interés. En segundo lugar, veríamos la inversión de la curva en el momento de crisis, cuando las empresas se diesen cuenta de las malas inversiones realizadas y necesitasen liquidez rápida para poder terminar sus proyectos, hacer frente a sus deudas o recombinar su estructura de producción. Para ello emitirían bonos a un bajo precio, con lo que tendrían que subir su tipo de interés para encontrar clientes que los aceptasen, subiendo así el tipo de interés del mercado de fondos prestables a corto plazo e invirtiendo la curva. La representación sería la siguiente:

Fuente: https://micajondesastre.substack.com/p/el-crecimiento-economico-desde-la-af6

Te puede interesar:

- 1

- 2

- 3

- …

- 18

- Siguiente »