Eduardo Blasco: «El crecimiento económico desde la teoría de la liquidez (II)»

El modelo de Garrison como un modelo endógeno, el capital intangible y la importancia del inventor.

Recapitulando

En el primer artículo de esta serie sobre el crecimiento económico desde la teoría de la liquidez presenté el modelo pentagonal y el hexagonal de Antal Fekete y lo modifiqué para intentar aumentar su capacidad explicativa. En este modelo, Fekete introduce seis tipos ideales—el pensionista, el pensionario, el emprendedor, el inventor, el capitalista y el intermediario financiero (al que llama banquero de inversión)—y explica la relación entre ellos. Para Fekete, este modelo es la forma correcta de explicar el origen y funcionamiento de los mercados de capitales y no el modelo de fondos prestables. No obstante, yo creo que los tipos ideales de Fekete cuadran a la perfección con los agentes del mercado de fondos prestables, por lo que utilicé los tipos ideales de Fekete y los adapté como agentes del mercado de fondos prestables: el pensionista, el pensionario y el capitalista son oferentes de liquidez, el pensionista a corto plazo y el pensionario a largo plazo, el capitalista dependiendo de su hábitat preferido; el empresario y el inventor son demandantes de liquidez, aunque el inventor comúnmente no entra al mercado de fondos prestables, sino que obtiene esas rentas presentes que busca a cambio de riqueza futura mediante contratos laborales con el emprendedor, quien está especializado en operar en estos mercados; y el intermediario financiero arbitra todo esto.

El papel del inventor

En este artículo me centro en la creación de capital intangible por parte del emprendedor y del inventor y cómo al incluirlo en el modelo de Roger Garrison podemos explicar el crecimiento sostenible a largo plazo endógenamente. Esta reformulación del modelo de Garrison la propuso Andrew Young en su paper A capital-based theory of secular growth. Young describe el capital intangible como:

El conocimiento que se consigue dedicando tiempo y otros recursos a descubrir nuevos conocimientos en lugar de dedicarlos a conseguir el consumo actual de bienes, servicios y/o ocio. El capital inmaterial, tal y como se define aquí, engloba conceptos (a menudo no excluyentes) como el capital humano, el capital innovador, el capital intelectual, el capital de investigación y desarrollo (I+D) y el capital organizativo, que a menudo se tienen en cuenta en la investigación económica.

Por tanto, tanto el emprendedor como el inventor, en la realización de sus funciones con el fin de resolver sus problemas de optimización de liquidez—en el caso del emprendedor como transformar renta presente en riqueza futura y en el caso del inventor, riqueza futura por renta presente; es decir, como transportar su liquidez presente al futuro y cómo transportar esa liquidez del futuro al presente—, generar capital intangible. El emprendedor lo hace como un derivado de su producción principal, la del capital material. No obstante, el objetivo y fruto del trabajo pleno del inventor es capital inmaterial. Por eso, cuando hable de la producción del capital inmaterial me referiré únicamente al inventor, aunque el emprendedor también genere cierta información como subproducto de su trabajo.

Hasta ahora, el papel del inventor como productor de capital intangible podía parecer secundario, especialmente cuando lo “saco” del modelo y digo que se relaciona principalmente con el emprendedor y no con los otros tipos ideales. No obstante, el inventor juega un papel fundamental en este modelo. Es una pieza clave para entender la formación de riqueza y cómo el modelo de crecimiento de la teoría de la liquidez es endógeno.

La labor del inventor es la de generar capital intangible, la de generar nueva información sobre cómo producir más eficientemente. Los inventores generan esta información para poder transformar la riqueza futura que se generará con ella en renta presente. Pueden hacerlo o participando directamente en el mercado de capitales o asociándose con el emprendedor. Por lo que, el emprendedor en busca de maximizar beneficios y optimizar la estructura productiva de su empresa invierte en la generación de información por parte de los inventores. La naturaleza de esta información es clave para entender su papel en la generación de riqueza. Por un lado, no es rival, por lo que otros emprendedores terminarán obteniéndola, mejorando así ellos también las estructuras productivas de sus empresas, haciendo que la economía crezca.

Por otro lado, esta información no caduca, por lo que, aunque se desarrolle por el inversor submarginal y no pueda ser utilizada por él en ese momento, él mismo u otros inversores podrán hacerlo en un futuro, haciendo así que hasta los inversores submarginales sean útiles y contribuyan a la generación de riqueza. La información que generan puede que no llegue a materializarse en capital tangible por varios motivos: por falta de capacidad técnica, por falta de entendimiento por parte del emprendedor, por falta de presupuesto o por falta de rentabilidad. Si un invento no se desarrolla por falta de capacidad técnica o de presupuesto, este sigue pudiéndose desarrollar en un futuro, como fue el caso de los modelos de aviones diseñados por Leonardo Da Vinci, quien fue un inventor submarginal—al menos con respecto a este invento—y cuyo conocimiento creado a beneficiado incalculablemente a la naturaleza humana, aunque él no pudiera verlo realizado. Si un invento no se realiza porque el emprendedor no lo entiende y se convierte en un inventor submarginal, el inventor puede ir al mercado de fondos prestables a buscar su financiación o buscar otro emprendedor. Y si no se realiza por falta de rentabilidad, en algún momento de descenso de tipos de interés este podría empezar a serlo, desplazando así al inventor marginal, reduciendo el número de inventores submarginales, es decir, los que no encuentran un agente con los que asociarse para obtener liquidez. Que la información sea perenne no le resta importancia al hecho de que una reducción de tipos de interés siga siendo beneficiosa al desplazar ahora al inventor submarginal haciendo más proyectos rentables, pues la más temprana transformación de este capital intangible a tangible supone una creación más temprana de riqueza y como los cambios en la tasa de crecimiento tienen un impacto total exponencialmente mayor a medida que se acumulan en periodos de tiempo más largos, una tasa de crecimiento más alta ahora supondrá una gran diferencia en la riqueza material de las generaciones futuras.

Paul Romer desarrolla un modelo endógeno de crecimiento, sin tener que así asumir que el crecimiento se debía a un factor exógeno como la tecnología que no podía ser explicada por el modelo, basado en la creación de capital intangible, explicando su formación como he hecho aquí—como resultado de un comportamiento maximizador por parte del emprendedor—que por su naturaleza no rival llega al resto de emprendedores quienes también pueden utilizarla para optimizar sus recursos con el fin de obtener el resultado mejor valorado posible.

El modelo de Garrison con capital intangible

Young se nutre de las ideas modernas de las teorías del crecimiento para modificar el modelo de Garrison ligeramente e incluir así el capital intangible dentro de la estructura de producción. Así, podemos explicar y representar con este modelo cómo con solo la acumulación de capital podemos tener crecimiento sostenible a largo plazo, convirtiéndose así en un modelo endógeno sin suponer reducciones de la preferencia temporal constantes.

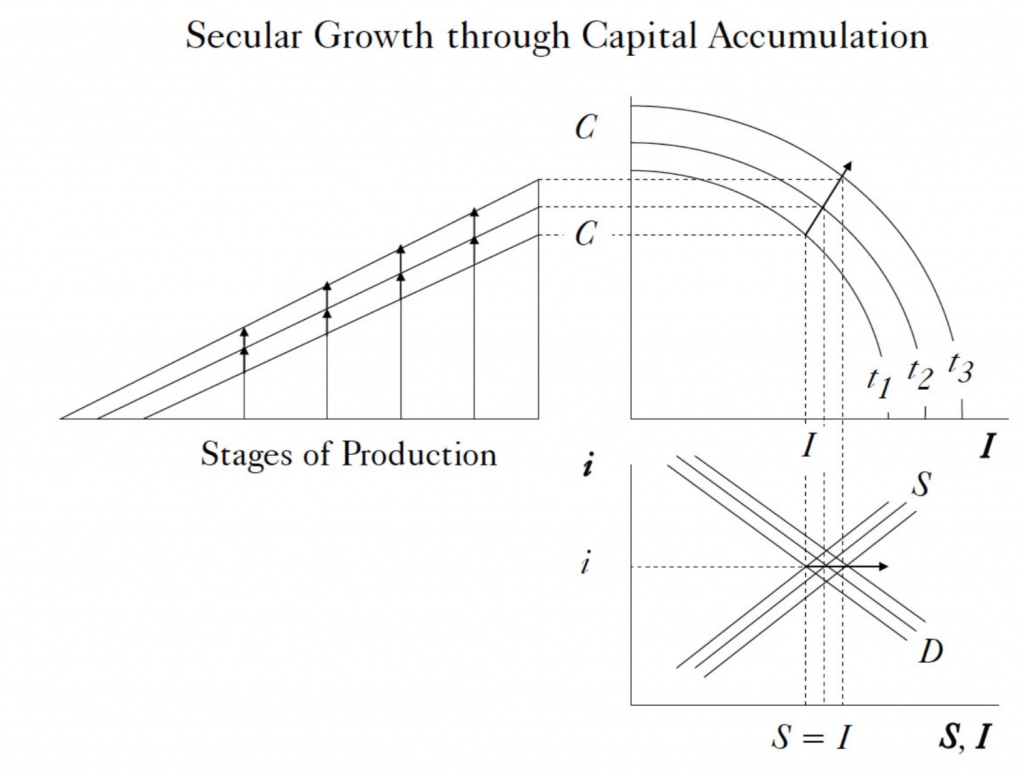

Garrison, en su obra Time and Money, defiende que el crecimiento sostenible a largo plazo ocurre sin ninguna política, avance tecnológico o cambio en la preferencia temporal. Según Garrison:

El crecimiento [en la figura de abajo] se representa mediante desplazamientos hacia el exterior de la FPP, de t0 a t1 y a t2. Los desplazamientos hacia la derecha tanto de la oferta como de la demanda de fondos prestables son coherentes con la ausencia de cambios en las preferencias intertemporales. Los ahorradores están suministrando cantidades crecientes de fondos prestables a partir de sus crecientes ingresos; la comunidad empresarial está demandando cantidades crecientes de fondos prestables para mantener una estructura de capital creciente y para acomodar las demandas futuras de bienes de consumo que están creciendo en proporción a las demandas actuales.

Pero, si conforme más se gane más se ahorra, con el aumento del ahorro bajarán los tipos de interés, frenando así el aumento en el ahorro. Además, si el tipo de interés del mercado de fondos prestables es igual al llamado tipo de interés natural en la producción, los inversores no tendrían ningún incentivo de aumentar su demanda de liquidez o, de tenerlo—pues el hecho de que baje el tipo de interés sí que genera cierto incentivo a demandar más liquidez, al menos en un primer momento hasta que se volviesen a coordinar las expectativas o si entrasen nuevos inversores que estaban esperando—este no sería proporcional al aumento de los ingresos. Por tanto, el aumento de los ingresos no sería suficiente para generar crecimiento secular a largo plazo mediante la acumulación de capital.

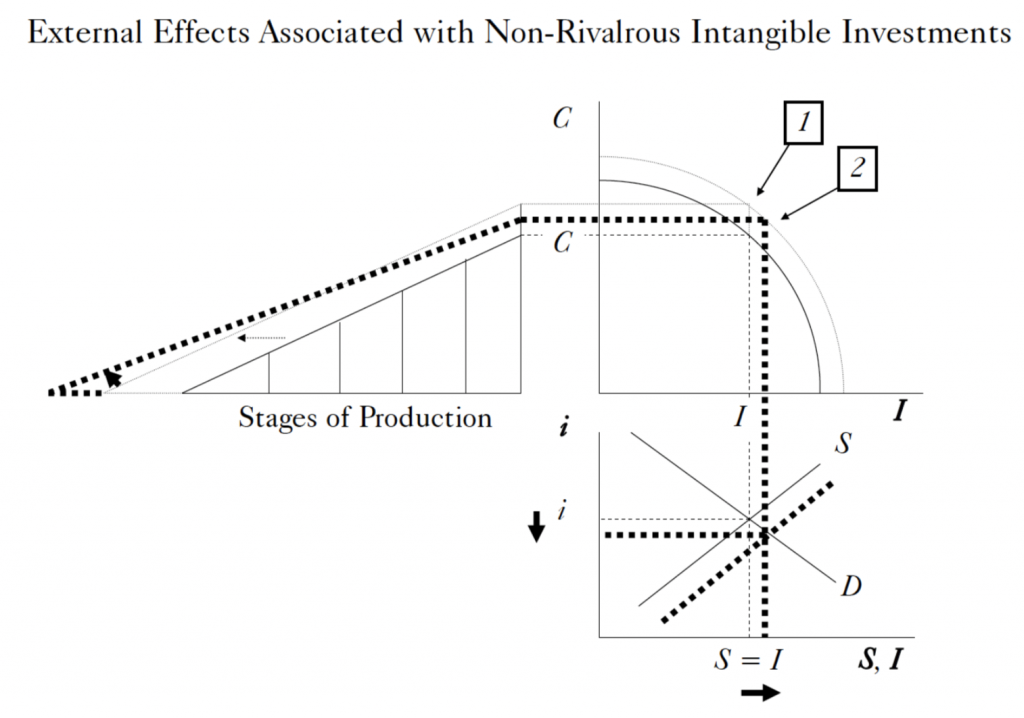

Podría parecer, entonces, que el crecimiento sostenible solo podría darse si asumimos una reducción constante de la preferencia temporal,¹ pero no, tenemos otra opción, la de incorporar el capital intangible.

Young incluye este capital intangible en la estructura de producción y añade las externalidades que este genera—por su naturaleza no rival—desplazando la frontera de posibilidades de producción hacia afuera y permitiendo un mayor consumo y una mayor profundización del capital (punto 1). Como describe Young:

Como los individuos tienen mayores ingresos, sus ahorros aumentan, lo que reduce el tipo de interés y permite aumentar la inversión (neta) y alargar el periodo medio de producción (es decir, la profundización del capital) (punto 2). Algunas de las nuevas inversiones serán inversiones inmateriales con efectos externos asociados.

Young continúa el análisis con un segundo gráfico en el que considera:

Las innovaciones de las inversiones inmateriales como los “hombros de gigantes” sobre los que pueden construirse otras innovaciones. Si los innovadores pueden subirse a hombros de gigantes, la demanda de inversión aumentará sin que baje más el tipo de interés. Esto se debe a que pueden perseguir inversiones (tanto intangibles como tangibles) para las que parte del coste de oportunidad—parte de la espera—ya ha sido absorbido por inversores anteriores. Además, al aumentar la demanda de inversión, el tipo de interés también aumentará. Como los inversores anteriores ya han absorbido parte de la espera, la tasa de descuento efectiva de los inversores posteriores puede permanecer constante.

Otros modelos de crecimiento

Los modelos neoclásicos de crecimiento no consideran la posibilidad de que la acumulación de capital—resultado, como defiendo en el primer artículo de la serie, de la formación de mercados de capitales y, en última instancia, de los procesos de optimización de liquidez de los individuos—sea el factor que genere el desarrollo de las economías pues tratan al capital como un bien homogéneo. Robert Solow en su libro Growth Theory afirma que tenemos que “considerar la unidad de capital como una fábrica”; es decir, el capital es una fábrica de fábricas. En el modelo de Solow se asumen rendimientos decrecientes del capital, por lo que conforme crece el stock de capital, los aumentos marginales de producción son marginalmente inferiores, llevando a la economía a un estado estacionario, llegado el punto el cual solo cambios en la tecnología podrán generar crecimiento a largo plazo.

Si nuestro modelo considera el capital como heterogéneo, entonces no tenemos que asumir rendimientos decrecientes, pues pueden ser constantes o crecientes por la complementariedad del capital. El modelo de Solow, por tanto, no está necesariamente equivocado, solo explica el funcionamiento de una economía teórica que poco tiene que ver con las que existen en la realidad. Modelos de crecimiento que entienden el capital como heterogéneo tendrán un mayor valor explicativo, pues podrán describir el crecimiento de las economías del mundo en el que vivimos actualmente.

La heterogeneidad del capital es la pieza fundamental de la teoría de la liquidez, pues es consecuencia de que los distintos bienes posean propiedades particulares lo que les confiere una mayor o menor liquidez espacial y temporal. Reconocer la heterogeneidad del capital, por tanto, permite explicar desde la teoría de la liquidez el crecimiento sostenible a largo plazo. Si, además, incorporamos el capital intangible dentro de nuestro estudio, podemos explicar el crecimiento sostenible a largo plazo de forma endógena—sin necesidad de asumir una disminución constante de la preferencia temporal—.

El modelo aquí presentado, el modelo de Garrison modificado por Young, como hemos visto, tiene similitudes con los modelos endógenos mainstream, como el diseñado por Romer. El objetivo de una teoría no debería ser parecerse a la corriente mainstream. Pero cuando partiendo desde premisas distintas se encuentran puntos en común, por un lado, puede ser una señal de haber llegado a conclusiones acertadas y, por otro, servir un puente para que una corriente aprenda de la otra con mayor facilidad.

Fuente: https://micajondesastre.substack.com/p/el-crecimiento-economico-desde-la-5a7?utm_source=post-email-title&publication_id=1148029&post_id=144219187&utm_campaign=email-post-title&isFreemail=true&r=5hv5f&triedRedirect=true&utm_medium=email

Te puede interesar:

- « Anterior

- 1

- …

- 5

- 6

- 7

- 8

- 9

- …

- 18

- Siguiente »